por Asesores Patrimoniales | Ago 28, 2015 | Afore, Blog de Asesores Patrimoniales, Pension |

1. ¿Sabes qué es una AFORE?

AFORE es una Administradora de Fondos para el Retiro que se especializa en el manejo de los fondos para el retiro de los trabajadores. Las AFORES son empresas financieras debidamente autorizadas por la Secretaria de Hacienda y Crédito Público y supervisadas por la CONSAR

2. ¿Quién puede hacer uso de una AFORE?

Si estás afiliado al IMSS, el sistema de pensiones te cubre de acuerdo a los equisitos de ley (1,250 semanas de cotización). Este sistema te permite elegir la AFORE que más te convenga. Además, se pueden registrar en una AFORE los trabajadores al servicio del estado e independientes. Consulta la AFORE de tu preferencia.

3. ¿Cómo funcionan las AFOREs?

Las AFORES no son un banco, ni una aseguradora. Son instituciones que se dedican exclusivamente a administrar e invertir los recursos depositados en la cuenta individual de los trabajadores y tienen el objetivo de ofrecer al trabajador una pensión en el momento de su retiro.

4. ¿Qué es la cuenta individual y qué aportaciones se registran en ella?

Es la cuenta personal y única de cada trabajador administrada por la AFORE.

Durante la vida laboral del trabajador se acumulan las aportaciones que realizan:

1. El patrón.

2. El gobierno.

3. El propio trabajador.

A su vez, las aportaciones que se registran son:

• Retiro, Cesantía y Vejez (rcv).

• Cuota Social.

• Aportaciones voluntarias.

• Aportaciones complementarias.

• Subcuenta de SAR 92 (para los trabajadores que cotizaron antes de julio de 1997).

• Vivienda.

5. ¿Qué es la subcuenta de Retiro, Cesantía y Vejez (RCV) y Cuota Social (CS)?

En esta subcuenta se depositan las aportaciones tripartitas, es decir: las que realizan tu patrón, el gobierno federal y el trabajador.

Las aportaciones son bimestrales y se realizan en la siguiente proporción por cada día cotizado en el IMSS:

Patrón: el 2% de tu salario base de cotización para retiro y 3.15% de tu salario base de cotización para cesantía en edad avanzada y vejez.

Gobierno: 0.225% del salario base de cotización por cesantía en edad avanzada y vejez.

Trabajador: 1.125% sobre el salario base de cotización.

Cuota Social: la aporta el gobierno y depende de los Salarios Minimos que perciba el trabajador, para trabajadores que ganen más de 15 Salarios Mínimos no hay cuota social

6. ¿Qué es la subcuenta de vivienda?

En ella se concentran los recursos fiscales que los patrones aportan a favor de sus trabajadores y que ascienden al 5% de sus salarios. Esta subcuenta sólo es registrada por la AFORE, ya que la administración de esos recursos la hacen el infonavit o el fovissste de acuerdo a sus fines. Las AFOREs no tienen ninguna responsabilidad sobre estos recursos.

7. ¿Qué es la subcuenta de aportaciones voluntarias?

Si lo deseas, podrás llevar a cabo aportaciones de manera voluntaria que servirán para complementar tu pensión. Puedes realizarlas personalmente en tu AFORE o solicitarle a tu patrón que las realice haciendo un descuento de tu sueldo.

No hay montos mínimos ni máximos

8. ¿Qué es la subcuenta de aportaciones complementarias?

Tiene el propósito de incrementar el monto de tu pensión, estas aportaciones las podrán realizar tú o tu patrón en cualquier momento. Sólo podrás disponer de estas aportaciones al momento de tu retiro

9. ¿Cómo saber en que AFORE estoy?

Si no conoces la AFORE en que está tu cuenta individual, la alternativa es llamar al teléfono de la Consar: 01 800 500 0747.

Es importante tener a la mano el Número de Seguridad Social (NSS ), mismo que es otorgado por el i mss. Por seguridad, sólo podrás utilizar este servicio una vez al día.

10. ¿Por qué me beneficia registrarme desde el principio en una AFORE?

Porque de este modo podrás darle seguimiento a las aportaciones que

recibe tu fondo de ahorro para el retiro y su evolución. Además podrás realizará portaciones voluntarias

11. ¿En qué debo fijarme a la hora de elegir una AFORE

Para elegir una AFORE debes tomar en consideración tres factores:

a) Rendimientos. Cada AFORE te ofrece rendimientos por el manejo de tus recursos. Es importante que te informes, ya que este aspecto también influye directamente en el monto de tu pensión.

b) Comisiones. Cada una de las AFOREs puede cobrar un porcentaje de comisión distinto por sus servicios, pero la única que cobran por administrar tu cuenta es la comisión sobre saldo.

Ten en cuenta que el rendimiento neto considera el rendimiento ofrecido menos la comisión.

c) Servicios. Cada AFORE puede ofrecerte servicios adicionales, por ejemplo, enviarte tus estados de cuenta con más frecuencia, darte la opción de consultar tu saldo por teléfono, Internet o cajeros automáticos, contar con más sucursales y hacer descuentos a las comisiones que cobra por antigüedad, entre otros

12. ¿Cómo me registro en una AFORE?

Si ya elegiste la AFORE que administrará tu cuenta individual, únicamente deberás acudir a las oficinas de la administradora o solicitar los servicios correspondientes. Ésta te deberá proporcionar junto con la solicitud de registro vigente, el contrato de administración de fondos con la AFORE y el documento de rendimiento neto vigente donde se muestra el comparativo de rendimientos descontada la comisión que cobran todas las AFOREs. De este modo podrás comparar entre ellas y decidir cuál es la que te conviene más. Si no firmas este formato, tu solicitud de registro no será válida.

13. ¿Por qué la AFORE me cobra una comisión?

• Porque administran los fondos de las cuentas individuales de los trabajadores, es decir, llevan el registro puntual de las aportaciones que ingresan a tu cuenta individual.

• Porque procuran que obtengas rendimientos adecuados y seguridad en la inversión de tus ahorros.

• Porque al momento del retiro, se encargan de entregar los recursos de la cuenta individual a la institución de seguros que el trabajador o sus beneficiarios elijan para contratar la pensión.

• Porque por ley deberán enviarte dos estados de cuenta al año.

El porcentaje de comisión que cobra la AFORE en la que estás registrado influirá en el monto de tu futura pensión. Por eso, infórmate de quién es quién en el cobro de comisione

14. ¿Cómo me cambio de AFORE?

A partir de abril de 2008 los cambios de una AFORE a otra podrán realizarlos una vez por año, y antes de ello solamente una vez más, si el traspaso se realiza a una AFORE con mayor rendimiento neto; es decir, una AFORE que te ofrezca una mayor tasa de interés por tus ahorros después de las comisiones.

15. ¿Cuándo me puedo pensionar bajo la Ley 1997?

Pensión por cesantía o vejez, cuando cumplas con alguno de estos requisitos:

• Contar con un mínimo de 1,250 semanas cotizadas.

• Tener 60 años para retirarse por cesantía ó 65 por vejez.

16. ¿Si dejo de trabajar, qué pasa con mi AFORE?

Los recursos permanecen en tu cuenta individual, sin que nadie pueda hacer uso de ellos. Tus recursos seguirán obteniendo rendimientos hasta que cumplas con los requisitos de retiro. Por edad, cuando cumplas 60 años o por semanas de cotización, al menos con 1,250.

17. ¿Puedo disponer en forma parcial de los recursos de mi cuenta individual?

Solamente podrás hacerlo en los siguientes casos:

Por desempleo. Podrás retirar lo que resulte menor entre 75 días de salario base de cotización y el 10% de los recursos acumulados en la subcuenta de Retiro, Cesantía en edad avanzada y Vejez (RCV) a partir del día 46 en que quedaste sin empleo. Este retiro sólo podrás ejercerlo una vez cada cinco años. Para tramitarlo deberás acudir al IMSS y solicitar la constancia de baja; posteriormente acudir a la AFORE para que concluyas el trámite.

Por matrimonio. Tendrás derecho a retirar 30 días de salario mínimo vigente en el DF, siempre y cuando tengas acreditadas un mínimo de 150 semanas de cotización en la subcuenta de RCV a la fecha de celebración del matrimonio. Para ello, deberás solicitar al IMSS la resolución de ayuda para gastos de matrimonio y posteriormente acudir ante la AFORE para solicitar el retiro.

18. ¿Cuándo debo recibir mis estados de cuenta?

Por ley, las AFOREs deberán enviarte tres veces al año, a tu domicilio, el estado de cuenta. Tu estado de cuenta deberá incluir la siguiente información:

a) Las aportaciones patronales, del gobierno y del trabajador.

b) El número de días de cotización registrado durante cada bimestre

c) Los rendimientos obtenidos.

En caso de que no recibas los estados de cuenta de tu AFORE, o tus datos personales no coincidan, notifica dicha irregularidad a tu AFORE. Asimismo, deberás verificar cada vez que recibas tu estado de cuenta que tus datos personales sean correctos, que tu número de seguridad social sea con el que tu patrón te tiene registrado en el IMSS, la fecha de corte y los importes correspondientes.

19. ¿Es posible traspasar mis recursos de la cuenta individual del ISSSTE a una AFORE?

Si tus recursos son del ISSSTE, pregunta a tu AFORE cuándo podrás unificar las cuentas individuales.

20. ¿Cómo se efectúan las aportaciones voluntarias a una cuenta individual?

Las puedes realizar de dos formas: tú mismo o por conducto de tu patrón.

por Asesores Patrimoniales | Ago 11, 2015 | Blog de Asesores Patrimoniales |

CONSAR

Tu Cuenta Individual se compone de tres grandes subcuentas que se reflejan en el Estado de Cuenta que te envía la AFORE que administra tus recursos. Una de ellas es la Subcuenta de Vivienda, misma que tiene una condición especial.

Si bien es cierto que estos recursos se reportan en el Estado de Cuenta que envía a tu domicilio la AFORE, son los institutos de vivienda, INNAVIT y FOVISSSTE, los que recaudan y administran las aportaciones de tu ahorro para la vivienda. La AFORE sólo ofrece a sus clientes el servicio de informar, a través del Estado de Cuenta, el saldo que le es reportado, pero no tiene los recursos. Los recursos los tiene el INFONAVIT, si cotizas o cotizaste al IMSS, o el FOVISSSTE, si cotizas o cotizaste al ISSSTE.

Es importante mencionar que como estos recursos no son invertidos por la AFORE, no generan los mismos rendimientos que se generan en las otras subcuentas.

Cualquier asunto relacionado con la corrección de datos en las bases de vivienda, el resguardo, disposición o cualquier otra información sobre los mismos es responsabilidad exclusiva de estos Institutos. Si no haces uso de tus recursos de la Subcuenta de Vivienda, puedes disponer de ellos en una sola exhibición o utilizarlos a manera de pensión cuando te retires.

Si jamás solicitaste un crédito de vivienda en Infonavit o Fovissste, tu fondo de vivienda volverá íntegro a tus manos, y si lo utilizaste para comprar una casa o departamento pero ya terminaste de pagar, el saldo de tu SV reflejará las aportaciones patronales posteriores a la liquidación de tu crédito

Al ser una prestación de naturaleza laboral, es tu derecho reclamarlas al inicio de tu retiro; sin embargo, si tu fondo está en Infonavit, es importante que sepas que tus derechos al momento de pensionarte varían en función de los periodos en los que acumulaste estos fondos, debido a que la Ley del Infonavit ha cambiado en varias ocasion

Tanto las aportaciones hechas a tu afore, como las previas a 1997 están prácticamente a salvo, a la mano. El periodo más polémico y complejo comienza con las aportaciones patronales del cuarto bimestre de 1997, pues el instituto se ha negado a devolverlas, en atención al Artículo Octavo transitorio de la Ley del Infonavit.

¿Qué dice? Que los trabajadores que optaron por recibir su pensión de conformidad con la Ley del Seguro Social vigente hasta el 30 de junio de 1997, tienen derecho, además de su pensión, a recibir en una sola exhibición las aportaciones realizadas por los patrones a sus SV hasta antes del cuarto bimestre de 1997, más los rendimientos que éstas hubiesen generado a la fecha de la devolución.

Sin embargo, todas las aportaciones cubiertas por los patrones a dichas subcuentas de vivienda a partir del cuarto bimestre de 1997, se destinarían para cubrir las pensiones otorgadas a los trabajadores bajo el régimen establecido por la Ley de 1973.

Obviamente esta disposición generó mucha inconformidad. En febrero de 2008, la Suprema Corte de Justicia de la Nación declaró que el Artículo Octavo Transitorio es inconstitucional y estableció un procedimiento para que los pensionados puedan reclamar lo que legítimamente les pertenece (su SSV), mediante un amparo indirecto.

Hasta hoy existen más 100,000 juicios en trámite ante la Junta Federal de Conciliación y Arbitraje (JFCA), con valor de unos 7,000 millones de pesos. 55.5% de estos procesos los lleva la Procuraduría Federal de la Defensa del Trabajo (dependiente de la Secretaría del Trabajo y Previsión Social) y significan recursos por 4,000 millones de pesos.

El resto de los juicios están en manos del Instituto Federal de la Defensoría Pública (IFDP), de abogados particulares o empresas de consultoría legal que se dedican en específico al tema de pensiones como Pensiónate o Pensionarte, y que cobran sus honorarios por la asesoría y la gestión, en función de los recursos recuperados. El apoyo de Profedet es totalmente gratuito, igual que el del IFDP.

En abril pasado, la Profedet y el Infonavit firmaron los primeros 15 Convenios de Cumplimiento de Laudo ante la JFCA, para que el Instituto devolviera esos recursos no utilizados y acumulados por los trabajadores durante su vida laboral en la subcuenta de vivienda 97, y que al momento de pensionarse se trasladaron a la Tesorería Federal.

Cuándo lo devuelven

Debido a los cambios en la Ley del Infonavit y en la Ley del IMSS, la recuperación de tu fondo de vivienda podría requerirte más de un trámite, todo depende bajo qué Ley te pensiones, y en qué periodo se hayan hecho tus aportaciones.

Las aportaciones a Infonavit realizadas entre mayo de 1972 y febrero de 1992, están disponibles en su totalidad siempre que:

1.- Tienes 50 años cumplidos o más y llevas más de un año sin trabajar.

2.- Cuentas con una resolución del IMSS por Cesantía en edad avanzada; vejez, invalidez definitiva, incapacidad total o permanente o incapacidad parcial de 50% o más.

3.- Fallecimiento del titular (la devolución es para sus beneficiarios).

4.- Lo dicta una sentencia judicial.

Las aportaciones realizadas entre marzo de 1992 y junio de 1997, están disponibles en su totalidad sí:

1.- Cumpliste 65 años de edad.

2.- Tienes una resolución del IMSS.

3.- Lo dicta una autoridad judicial.

Las aportaciones realizadas al Infonavit a partir del cuarto bimestre de 1997 sólo son recuperables mediante un juicio entablado en la Junta Federal de Conciliación y Arbitraje.

Son tres los casos que amparan la recuperación de fondos de vivienda:

Fondo de ahorro 72-92

En general, el retiro de los fondos de vivienda de este periodo puede solicitarse directamente por Infonatel, ya sea porque terminaste tu relación laboral o porque tienes una resolución del IMSS.

También puede retirarse en los Centros de Servicios de Infonavit por las mismas causas, o cuando existen resoluciones de pensión derivadas de un plan privado de jubilación o por defunción (si eres beneficiario del titular fallecido).

En ambos casos, debes llamar a Infonatel para que te especifiquen los documentos que debes presentar y una vez realizado el trámite, la devolución de los recursos deberá estar lista en un plazo máximo de 5 días.

Saldo de vivienda 92

Acude directamente a tu Afore con la siguiente documentación:

1.- Original y copia fotostática de la solicitud de disposición de recursos que te proporcione la Afore,

2.- Copia fotostática de cualquier documento que acredite el registro o traspaso en la Afore –sólo en caso de que los recursos hayan sido traspasados a la Afore (si no estás registrado en una Afore, un estado de cuenta del banco que administraba tus recursos).

3.- Copia de la resolución de pensión emitida por el IMSS (en caso de ser necesaria).

4.- Por plan privado de pensión, presentar constancia suscrita por tu empresa (el patrón) en la que haga saber que has adquirido el derecho a disfrutar de una pensión en los términos de un plan de pensiones 73.

5.- Identificación oficial: credencial de elector emitida por el Instituto Federal Electoral (IFE), pasaporte vigente, cédula profesional o cartilla del Servicio Militar Nacional; si eres extranjero, deberás presentar el documento migratorio correspondiente.

6.- En caso de fallecimiento, el beneficiario deberá presentar el comprobante de pago de la pensión.

Ahorro para Vivienda 97

Si quieres recuperarlo y no dejarlo como complemento de tu pensión, es preciso que te asesores con un abogado (acudir a la Profedet es buena opción) para que te ayude a interponer un juicio de amparo indirecto contra el Infonavit (d). Y es que, por Ley, al momento de pensionarte este saldo puede destinarse:

1.- Al Gobierno Federal, si elegiste pensionarte bajo el régimen de la ley del IMSS.

2.- A la aseguradora que hayas elegido para el pago de tu pensión, si decidiste contratar una renta vitalicia bajo el régimen de la ley del IMSS 1997. En este caso, deberás contratar un seguro de sobrevivencia. Los recursos de retiro y vivienda 92, si así lo decides, se podrán sumar al saldo total de tu cuenta para que tu pensión sea más alta.

3.- A la Afore que hayas elegido para el pago de tu pensión, si decidiste pensionarte bajo el esquema de retiros programados.

4.- A ti, si obtuviste una negativa de pensión del IMSS, o si tu pensión se deriva de un plan privado registrado en la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), o cuando lo dicte una autoridad judicial, o si cotizaste en la subcuenta de vivienda 97, después de tu fecha de inicio de pensión.

por Asesores Patrimoniales | Jul 28, 2015 | Afore, Blog de Asesores Patrimoniales, Fondos de inversión, Pension |

Si estás cerca de tu retiro esta información te interesa, pues podría llevar tu pensión hasta los 25 salarios mínimos al mes, equivalente a poco más de 50 mil pesos, menos impuestos, monto máximo que establece el IMSS. La Modalidad 40 permite hacer aportaciones voluntarias para mejorar la pensión que te llevarás en el retiro. Este modelo beneficia principalmente a aquellas personas que comenzaron a cotizar antes del 1 de julio de 1997, lo cual las sitúa bajo la Ley de 1973. Quienes participen en este esquema deben pagar cada 30 días el equivalente al 10.075% del salario con el que deseen cotizar, aportación que no incluye los servicios médicos del instituto. Este esquema fue diseñado para las personas que fueron dadas de baja del IMSS pero han estado activos al menos 52 semanas en los últimos cinco años y no han pasado más de cinco años desde que dejaron de cotizar. Erika Gallo, asesora de Grupo Pensar, explicó que para las personas que cotizan bajo la Ley del 73, su pensión irá calculada, entre otros factores, de acuerdo con el número de semanas cotizadas y al salario promedio de los últimos 5 años. Además de los mencionados, indicó que existen alrededor de 20 factores que toma en cuenta el IMSS para el cálculo de la pensión, como la edad, las cuantías básicas, las asignaciones familiares, las ayudas asistenciales y los incrementos marcados por ley. Si bien no todas las personas pueden alcanzar pensiones de 50 mil pesos, cotizar voluntariamente siempre ayudará a una persona que ha dejado de laborar hace menos de 5 años, explican expertos.

por Asesores Patrimoniales | May 11, 2015 | Afore, Blog de Asesores Patrimoniales, Pension, Vivienda |

NSS

El numero de seguridad social (que antes conocíamos como el numero de afiliación), es la llave con la cuenta el trabajador para que el IMSS y el Infonavit acceden a su expediente personal. Este número es personal, intransferible y el trabajador debe contar con un sólo número de seguridad social.

Con este NSS, el trabajador puede realizar a su vez una infinidad de trámites ante los organismos de seguridad social arriba mencionados: Obtiene atención médica, sirve para conocer el monto de las semanas cotizadas acumuladas en su cuenta para determinar, si cumple con los requisitos mínimos para disfrutar de pensiones o subsidios en dinero. Con el NSS puede iniciar los trámites para obtener un crédito de vivienda ante Infonavit.

El NSS consta de once dígitos y si lo desglosamos encontramos que por ejemplo:

01-79-61-9999-9

01 = Corresponden a la subdelegación en que el trabajador fue inscrito por primera vez.

79 = Es el año en que el trabajador fue inscrito por primera vez ante el Imss.

61 = Es el año de nacimiento del trabajador.

9999 = Es un número consecutivo de control de la oficina de afiliación en la cual fue inscrito por primera vez el trabajador.

9 = Digito verificador.

Es común que encontremos discrepancias en el año de nacimiento del trabajador, ya que al revisar su acta de nacimiento encontramos que el trabajador es un año más joven. Desafortunadamente, muchos patrones incurren en manifestar un año de nacimiento irreal de sus jóvenes trabajadores que llegaran a contratar y tarde o temprano les acarrearan algún problema al querer realizar un trámite porque no coincidir el año de nacimiento registrado con el acta de nacimiento de este trabajador.

INTEGRACIÓN

En muchas ocasiones te has preguntado cómo se determina el número del Seguro Social -NSS-, y la relación que guarda con problemas de homonimia, que ha originado que gente trabajadora pierda sus aportaciones al ser asignadas a otra con igual nombre, o bien, enfrenten un laberinto de aclaraciones que le ocupan meses de trámites burocráticos.

En esta ocasión te damos datos de cómo se calcula el DV para que brindes a tus clientes una mejor asesoría y para ello es necesario conocer al 100% como se integra ese tan citado dato, bueno para eso vamos a hacer un ejercicio tomando en cuenta datos «reales», desglosando para ello las partes de cómo se constituyen los 11 dígitos, de los cuales los 10 primeros son nuestro número de registro y el onceavo forma un dígito verificador para comprobar la integración del propio NSS.

Ejemplo:

92988084494

En primera instancia, tenemos que dividir en 3 primeros pares de dígitos y luego una cifra que se conforma de 4 dígitos, y para concluir un dígito verificador –DV- mencionado. Por lo que guarda la estructura siguiente:

Tenemos el NSS: 92-98-80-8449-4

Y para terminar necesitamos desmenuzar por completo este dato quedando así

92– número de la oficina administrativa o subdelegación del IMSS en que se inscribió por primera vez el trabajador;

98.- año en que se inscribió por primera vez ante el IMSS e Infonavit el trabajador;

80– año de nacimiento del trabajador;

8449.- número consecutivo asignado por la oficina administrativa o subdelegación del IMSS de inscripción; (algo parecido al uso de los consecutivos de facturas fiscales)

4.- dígito verificador DV asignado por el IMSS.

Resta conocer el cálculo del DV también tiene sus «detalles» ya que para su obtención el propio IMSS implementó la siguiente mecánica:

Tenemos el NSS: 9-2-9-8-8-0-8-4-4-9

Le multiplicamos a cada número del NSS: 1-2-1-2-1-2-1-2-1-2

Resultado: 9-4-9-16-8-0-8-8-4-18

Se determina una serie de 10 dígitos, sumando los de doble dígito (16 es 7): 9 4 9 7 8 0 8 8 4 9

Y hacemos la sumatoria global de estos: (9+4+9+7+8+0+8+8+4+9)=66

Y cuanto nos falta para la sig decena= 70-66=4

Y obtenemos el Digito Verificador= 4

por Asesores Patrimoniales | Abr 20, 2015 | Blog de Asesores Patrimoniales, Pension

El financiero/Opinión.

C.P.C. Javier Juárez Ocotencatl Presidente de la Comisión Representativa de Seguridad Social del IMCP.

Todo trabajador que cotiza ante el Seguro Social, tendrá derecho a obtener una pensión, pero deberá cumplir ciertos requisitos. El sistema de pensiones de México ha evolucionado y aún está vigente el de 1973 y el actual que rige a partir del primero de julio de 1997.

El sistema de 1973 está vigente, ya que cuando entró en vigor la ley del Seguro Social de 1997 aún no se habían pensionado todos los trabajadores por ese régimen; por lo tanto, los trabajadores tienen la opción de escoger cualquier de los dos regímenes: el de 1973 o el de 1997. Para el régimen de 1973 únicamente se contempla el Seguro de Cesantía en Edad Avanzada y Vejez, el cual está ya agotado, pues puso al borde de la crisis financiera al Seguro Social, por eso se creó un sistema de pensiones más acorde con la realidad.

El sistema de pensiones en México constituye una respuesta a la crisis financiera antes mencionada. El nuevo sistema de pensiones entró en vigor el primero de julio de 1997, por lo que al mes de julio de 2014 se cumplirían diecisiete años, y como el tiempo de espera de los trabajadores que estarían bajo este régimen es de 25 años, aún quedan ocho años para que algún trabajador se pueda pensionar bajo este régimen.

Los trabajadores que se están pensionando son por la ley de 1973, lo cual implica que el Seguro de retiro se le tiene que devolver, íntegramente, al momento de recibir la pensión respectiva, ya que no está contemplado en el cálculo de la pensión.

Por lo tanto, a continuación se hace un comparativo de los dos sistemas de pensiones vigentes:

Por lo tanto, la Comisión Representativa de Seguridad Social del Instituto Mexicano de Contadores Públicos, efectúa la divulgación de estos temas en los Colegios Federados de toda la República Mexicana.

por Asesores Patrimoniales | Mar 2, 2015 | Afore, Blog de Asesores Patrimoniales, Noticias

Uno de los cambios más significativos que plantea la nueva Circular Única Operativa dada a conocer hace algunos días es la introducción de una innovadora agenda de Digitalización del Sistema de Ahorro para el Retiro. Como eje de dicha agenda se encuentra la introducción del Expediente Electrónico Único, un cambio que transformará la operación del sistema de pensiones y traerá importantes beneficios para sus más de 52 millones de ahorradores.

Los beneficios más evidentes para los ahorradores serán:

- Más y mejores servicios para los ahorradores del sistema de pensiones ya que las AFORE tendrán mayores incentivos para contactar a sus clientes

- Mayor seguridad en el manejo de la información de los ahorradores lo que inhibirá el riesgo de cualquier práctica indebida

- Mayor certeza para los ahorradores de la validez de la información de la cuenta individual lo que reducirá los errores en el llenado de los formatos tradicionales en papel

- Menores costos de la operación del sistema de pensiones que redundarán, de mediano y largo plazo, en menores costos para los ahorradores

La relevancia de tener un EXPEDIENTE ELECTRÓNICO ÚNICO para la cuenta AFORE

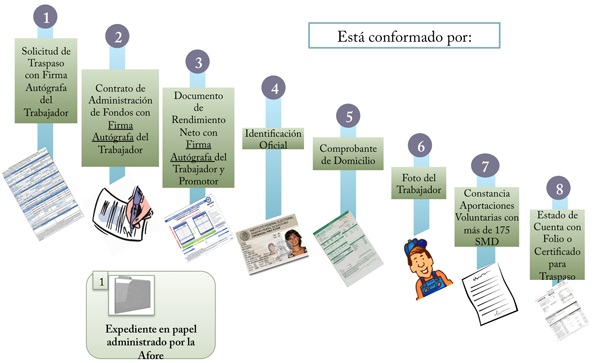

Los expedientes de los ahorradores en el SAR se han ido conformando en papel a lo largo de más de 17 años y hoy, dichos expedientes, son custodiados por la AFORE en la que se encuentra el trabajador. Cada vez que un ahorrador decide cambiar de AFORE, por ejemplo, se requiere un nuevo llenado de su expediente. Por tanto, las AFORE resguardan hoy más de 52 millones de expedientes (más los millones que se han destruido en los 17 años de operación del sistema) y cada uno está conformado por ocho documentos que se describen a continuación:

En esta condición, sin embargo, los expedientes de los ahorradores presentan cuatro importantes vulnerabilidades:

- Son vulnerables a extravíos,

- Son vulnerables a errores en su llenado que posteriormente se traduce en problemas para los ahorradores

- Son vulnerables a una falta de control en su manejo por parte de los Agentes Promotores

- Se incentiva una ineficiente duplicidad de documentos, sobre todo cuando se realiza el traspaso de una Administradora a otra

El Expediente Electrónico Único, por el contrario, será un solo documento, digitalizado y que descansará en la empresa que procesa y explota la Base de Datos del SAR (PROCESAR) y no en la AFORE. El expediente único contará con diversos elementos de validación que permitirán la identificación de los ahorradores, sus operaciones y trámites realizados en el SAR a lo largo de toda su vida laboral entre los que se encuentran: datos de contacto, CURP, fotografía, firma biométrica suya y del agente promotor, historial de movimientos y servicios, así como diversa información y documentación que se generará derivada de los trámites, servicios o transacciones que realicen ante alguna AFORE.

La creación del Expediente Electrónico Único permitirá crear una nueva Base de Datos Nacional del SAR (BDNSAR) digitalizada, con los datos y documentos de los ahorradores.

Adicionalmente, a partir de 2016 se integrarán al Expediente Electrónico Único dos elementos biométricos adicionales del ahorrador: la huella digital y la voz. Ambos permitirán reducir significativamente los costos asociados al almacenamiento y administración de expedientes en el Sistema, evitando así duplicidades o inconsistencias en la información y fomentando un mayor control en el uso y administración de la misma.

Lo anterior también dará al ahorrador acceso a consultar su información en cualquier momento y lugar, lo cual permitirá acercarlo más con su cuenta AFORE, contando siempre con los más altos estándares de protección de su información personal. ¿Cómo se logrará digitalizar la información de tantos millones de ahorradores en el SAR? Para digitalizar la información de las más de 52 millones de cuentas de ahorradores en el SAR se aprovecharán los diversos momentos en que el trabajador hace contacto con su AFORE para realizar algún trámite:

¿Cómo se logrará digitalizar la información de tantos millones de ahorradores en el SAR?

Para digitalizar la información de las más de 52 millones de cuentas de ahorradores en el SAR se aprovecharán los diversos momentos en que el trabajador hace contacto con su AFORE para realizar algún trámite:

- Registro

- Traspaso

- Recertificación

- Modificación o actualización de datos

- Separación o unificación de Cuentas Individuales

- Elección de Sociedades de Inversión

- Disposición de recursos total o parcial

- Reintegro de recursos derivado de un Retiro Parcial por Desempleo, o

- Contrato de Retiro Programado o Pensión Garantizada

Es decir, cada vez que el trabajador entre en contacto con su AFORE, ésta estará obligada a integrar su Expediente Electrónico Único. De esta manera, se logrará gradualmente el objetivo de la Digitalización total del SAR.

Las estimaciones apuntan a la conformación de 6 millones de Expedientes Electrónicos Únicos al año, lo cual dará como resultado que gradualmente cada trabajador en el SAR cuente con su expediente íntegro y resguardado acorde a lo que marcan los más altos estándares internacionales. Esta medida, además de fortalecer la seguridad en el proceso de registro y traspaso de los ahorradores, reducirá costos operativos en el Sistema.

Cabe destacar que en este proceso el trabajador no debe realizar ningún trámite adicional; será responsabilidad de la AFORE buscar al ahorrador para que de manera personalizada, automática y transparente, le solicite los documentos que conformarán su Expediente Electrónico Único.

Por su parte, tanto el Expediente Electrónico Único como los mecanismos de autenticación biométrica serán utilizados para certificar e identificar a los Agentes Promotores y ejecutivos de servicio de las AFORE que interactúen y ejecuten registros, traspasos y cualquier otro servicio que impacte en la información y recursos monetarios del trabajador.

Esta iniciativa de CONSAR entrará en vigor el 2 de marzo del presente año.

Comentarios recientes